“ Ada spekulasi akhir-akhir ini bahwa dolar AS berada di ambang penurunan besar dan bahkan mungkin kehilangan statusnya sebagai mata uang cadangan utama dunia. "De-dolarisasi", atau perpindahan dari penggunaan dolar AS sebagai mata uang utama pertukaran dalam perdagangan dan investasi global, telah menjadi topik hangat dalam publikasi keuangan.” Tanya Florence kemarin saat bertemu dengan saya. Dia datang besama Lina.

“ Ya karena adanya berita dari China dan pertemuan BRICS. China mulai menggunakan yuan dalam perdagangan komoditas dengan beberapa mitra dagang, dan Brasil serta Argentina. Mereka sedang menjajaki potensi mata uang bersama. Berita media massa mengekstrapolasi tren ini, mengclaim permintaan dolar akan turun, menurunkan nilainya secara tajam. Menurut saya, lue jangan mudah terpengaruh media massa. Lue kan S2 dari Luar negeri. Jangan sama dengan gua SMA.” Kata saya.

“ Ya udah. Pendapat lue sendiri gimana ?

“ Argumen dedolarisasi itu berlebihan. Benar, memang ada kecenderungan jangka panjang menuju diversifikasi mata uang dalam transaksi dan perdagangan keuangan global. Tapi harus dicatat, walau dolar telah menurun selama enam bulan terakhir, namun dolar tetap mendekati level tertinggi 10 tahun versus mata uang negara lain. US Dollar tetap menjadi mata uang utama yang digunakan untuk perdagangan dan transaksi keuangan dalam ekonomi global. Besarnya transaksi non-dolar sangatlah kecil. Dalam yuan aja hanya kurang dari 2% dari perdagangan global pada tahun 2022. “

***

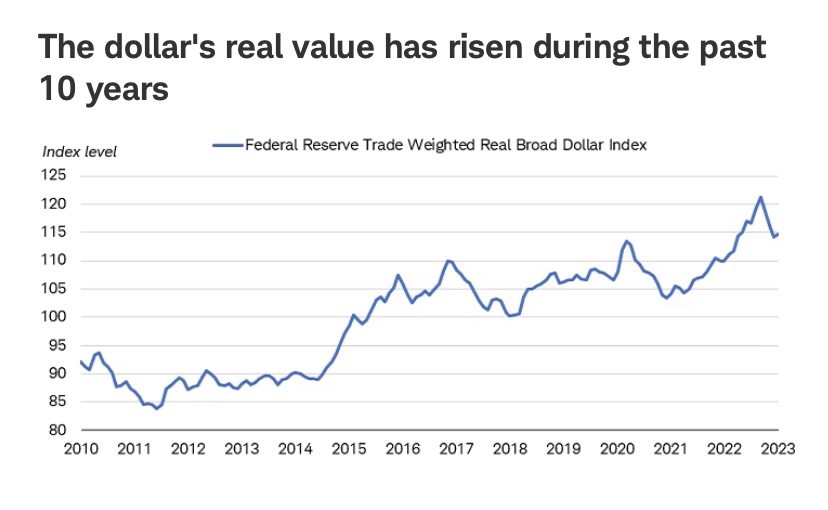

Ada beberapa cara untuk mengukur perubahan tingkat dolar. Umumnya melihat indeks yang membandingkan nilai dolar dengan nilai berbagai mata uang, dibobotkan menurut nilai perdagangan mereka dengan AS. Pada sebagian besar tindakan, dolar telah turun sekitar 8% hingga 10% baik secara riil maupun nominal. istilah sejak akhir tahun lalu.

Seperti yang dapat Anda lihat pada grafik ( Sumber: Bloomberg, data bulanan per 28/2/2023.) di bawah ini, selama dekade terakhir, dolar telah didorong lebih tinggi oleh suku bunga AS yang relatif tinggi dibandingkan dengan negara besar lainnya, arus masuk modal yang kuat, dan statusnya sebagai tempat berlindung yang aman di saat terjadi gejolak. Nilainya meningkat 1,4 kali lipat dari nilai terendah tahun 2011 ke puncaknya pada tahun 2022 secara riil (yaitu, disesuaikan dengan inflasi).

Keuntungan dolar berbasis luas, dengan apresiasi serupa versus mata uang pasar negara berkembang dan pasar maju utama. Chart dari Federal Reserve Bank of St. Louis, data harian per 24/3/2023. Ini menunjukkan secara nominal. Nominal Broad US Dollar Index (Jan 2006=100, Harian, Tidak Disesuaikan Musiman) adalah ukuran nilai nominal dolar Amerika Serikat relatif terhadap mata uang dunia lainnya. Ekonomi Pasar Berkembang Nominal Indeks Dolar AS (Jan 2006=100, Harian, Tidak Disesuaikan Secara Musiman) adalah rata-rata tertimbang dari nilai tukar mata uang asing nominal dolar AS terhadap subkumpulan mata uang indeks luas yang merupakan ekonomi pasar berkembang.

Keluar dari pertumbuhan yang lesu setelah krisis keuangan 2008-2009, dolar sebagian besar terikat pada kisaran terhadap mata uang utama, tetapi mulai bergerak lebih tinggi pada tahun 2015 karena suku bunga AS naik. Suku bunga yang lebih tinggi mendorong pengembalian ke investor berbasis dolar. Pada saat itu, bank sentral di Eropa dan Jepang mempertahankan suku bunga kebijakan di nol atau di wilayah negatif, sementara suku bunga AS positif. Kombinasi pemulihan ekonomi yang lebih kuat dan imbal hasil yang lebih tinggi membantu mendorong dolar lebih tinggi. Bisa lihat chart diawah ini. Sumber: Bloomberg, data harian per 3/4/2023. AS (Indeks USGG2YR), Jerman (Indeks GTDEM2Y), Jepang (Indeks GTJPY2Y), Inggris (Indeks GTGBP2Y), Kanada (Indeks GTCAD2Y). Kinerja masa lalu bukanlah jaminan hasil di masa mendatang.

Kepemilikan asing atas sekuritas Treasury AS telah tumbuh sejak 2013, seperti yang dapat Anda lihat pada grafik di bawah ini. Sumber: Bloomberg. Sekuritas Treasury AS yang dipegang oleh pemegang asing untuk China, Jepang, Inggris, Irlandia, Luksemburg, Brasil, dan Lainnya (Indeks HOLDCH, Indeks HOLDJN, Indeks HOLDUK, Indeks HOLDIR, Indeks HOLDLU, Indeks HOLDBR). Data bulanan per 28/2/2023.

Aliran investasi internasional menunjukkan bahwa permintaan dolar AS melampaui sekuritas Treasury AS. Dengan ekonomi yang tangguh, AS melihat arus masuk investasi asing langsung terbesar, investasi jangka panjang dalam bisnis dan properti, dari ekonomi besar mana pun pada tahun 2022. Perlu juga dicatat bahwa sebagian besar kenaikan arus investasi di AS selama ini beberapa tahun telah masuk ke ekuitas. lihat bagan dibawah ini. Sumber: Bloomberg, data bulanan per 31/3/2023. Kepemilikan Sekuritas Jangka Panjang AS oleh Penduduk Asing. Perbendaharaan AS (Indeks USLTTRGR), Obligasi Agensi AS (Indeks USLTABGR), Obligasi Perusahaan dan Lainnya AS (Indeks USLTCBGR), Saham Perusahaan AS (Indeks USLTCSGR).

Permintaan dolar untuk tujuan transaksi juga tetap stabil selama bertahun-tahun. Itu masih menyumbang lebih dari 80% dari transaksi pasar keuangan. (Perputaran valuta asing bertambah hingga 200% karena ada mata uang di setiap sisi perdagangan.. Bagan dibawah ini. Sumber: Bank for International Settlements (BIS), data tiga tahunan per 31/12/2022. Statistik Derivatif OTC Tiga Tahunan BIS: Perputaran FX berdasarkan mata uang. USD = dolar AS. EUR = Euro. JPY = Yen Jepang. CNY = yuan Cina. Untuk tujuan ilustrasi saja.

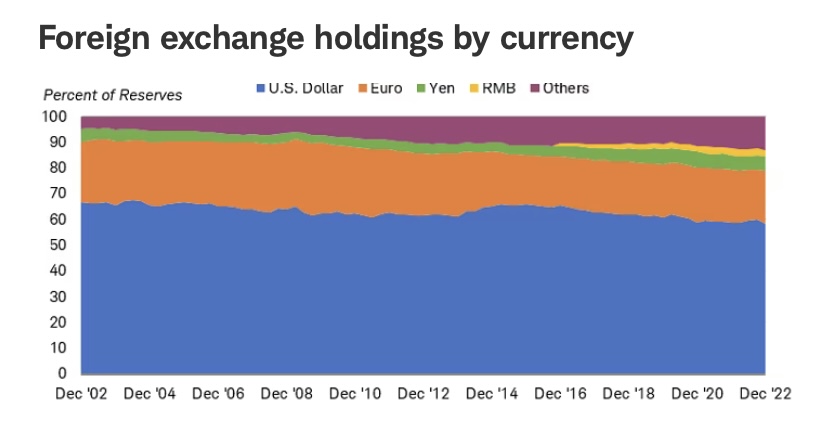

Posisi dolar sebagai mata uang cadangan utama dunia secara berkala menjadi sumber kekhawatiran di kalangan investor, meskipun posisinya tidak banyak berubah selama beberapa dekade. Pangsa dolar dari cadangan global telah menurun secara bertahap selama 20 tahun terakhir karena bank sentral melakukan diversifikasi kepemilikan mereka, sebagian besar ke dalam euro sejak diperkenalkan pada tahun 1999. Alokasi cadangan ke mata uang lain, seperti pound Inggris dan dolar Kanada, telah naik sedikit. demikian juga. Namun secara keseluruhan, dolar masih mewakili sekitar 60% dari cadangan global, penurunan moderat dari 67% 20 tahun lalu.

Bagan dibawah. Sumber: Bloomberg, data triwulanan per 30/12/2022. Kepemilikan valuta asing sebagai persentase dari total yang dialokasikan dalam dolar AS (Dolar AS), euro (Euro), yen Jepang (Yen), renminbi/yuan Tiongkok (RMB), dan mata uang cadangan lainnya, yaitu franc Swiss, Dolar Kanada, dolar Australia, pound Inggris, dan lainnya yang tidak diklasifikasikan (Indeks CCFRUSD%, Indeks CCFREUR%, Indeks CCFRJPY%, Indeks CCFRCNYP, Indeks CCFROTR%, Indeks CCFRCHF%, Indeks CCFRCADP, Indeks CCFRAUDP, Indeks CCFRGBP%).

Mungkinkah selain USD, CADEV?

Mata uang cadangan harus dapat dikonversi secara bebas dan memiliki pasar obligasi yang dalam dan likuid agar dianggap aman untuk dimiliki oleh bank sentral asing. Bank sentral perlu mengetahui bahwa uang mereka mudah dan tersedia saat dibutuhkan, terutama pada saat stres. AS, dengan pasar sekuritas Treasury yang besar, terbuka, dan likuid, cocok dengan peran itu. Itulah mengapa ketika krisis COVID menghantam ekonomi global, Federal Reserve AS memperluas jalur pertukarannya dengan bank sentral asing untuk memungkinkan akses ke dolar bagi negara-negara yang kesulitan mengakses dolar untuk perdagangan dan pembayaran utang.

Sementara pasar negara besar lainnya memiliki kualitas ini, ukuran dan keterbukaan pasar AS sulit ditandingi. Pasar obligasi Eropa lebih terfragmentasi daripada pasar AS meskipun gerakan menuju penerbitan utang negara berdenominasi euro akan memberikan dasar yang lebih kuat sebagai alternatif yang menarik. Pasar obligasi Jepang dikontrol ketat oleh bank sentralnya, yang memiliki sebagian besar utang pemerintahnya. China memiliki kontrol modal, dan mata uangnya bahkan tidak dapat dipertukarkan secara bebas. Melepaskan kendali modal berarti pemerintah akan melepaskan kendali atas aliran investasi dan membiarkan mata uang rentan terhadap penurunan jika investor domestik memindahkan uang mereka ke tempat lain.

Selama enam hingga 12 bulan ke depan, ada indikasi ruang untuk penurunan siklus dolar yang moderat. Penggerak utama kemungkinan adalah konvergensi suku bunga yang lebih besar di ekonomi utama karena Federal Reserve AS mendekati akhir siklus kenaikan suku bunga, sementara bank sentral lainnya terus memperketat kebijakan. Bank Sentral Eropa dan Bank Inggris tampaknya berada di jalur yang tepat untuk mempertahankan kenaikan suku bunga karena inflasi yang terus-menerus tinggi.

Bank of Japan mungkin melonggarkan kebijakan kontrol kurva imbal hasil, yang memungkinkan imbal hasil obligasi naik, yang kemungkinan akan berarti berkurangnya permintaan aset berdenominasi dolar AS oleh investor Jepang. Kami melihat perkembangan ini sebagai risiko paling signifikan terhadap kekuatan dolar pada tahun 2023 dan 2024.

Dalam jangka panjang, pergerakan ke ekonomi global multi-mata uang dimungkinkan dan dapat memberikan manfaat, terutama bagi negara-negara pasar berkembang di mana pergerakan dolar dapat berdampak besar pada pertumbuhan ekonomi. Namun, hal itu akan memerlukan beberapa perubahan struktural besar di banyak kawasan—seperti mengurangi hambatan perdagangan dan investasi, serta memperkuat perlindungan bagi investor. Perubahan ini membutuhkan waktu dan kemauan politik.

Diversifikasi?

Meskipun kita tidak melihat bear market besar dalam dolar segera berkembang, kita percaya bahwa investor dapat memperoleh keuntungan dalam jangka panjang dari diversifikasi global. Diversifikasi bekerja paling baik ketika siklus ekonomi menyimpang, yang mungkin terjadi akhir tahun ini jika pertumbuhan ekonomi AS melambat relatif terhadap ekspansi di negara lain.

Dengan suku bunga AS yang kemungkinan akan mencapai puncaknya dalam beberapa bulan ke depan, pengembalian di pasar obligasi global dapat meningkat. Hasil saat ini pada indeks Bloomberg Global Aggregate ex-USD adalah 2,8%, dibandingkan dengan hasil Indeks Obligasi Agregat AS Bloomberg sebesar 4,4%. Kesenjangan imbal hasil itu masih menguntungkan investasi obligasi AS, tetapi cukup sempit untuk diimbangi oleh penurunan sederhana dalam dolar.

Secara keseluruhan, pelonggaran lebih lanjut dalam kekuatan dolar selama tahun 2023 dapat menjadi peluang bagi investor untuk melakukan diversifikasi secara global, tetapi kami tidak melihatnya sebagai pertanda perubahan struktural utama dalam tatanan mata uang dunia.